2022泰康惠嘉保重疾险怎么样?多少钱一年?怎么买最划算?_1

泰康人寿推出的2022泰康惠嘉保重疾险,任提供重疾、身故保障,可选“恶性肿瘤——重度”保障,保单权益实用,支持减保和保障延长选择权等。

那么2022泰康惠嘉保重疾险究竟怎么样?多少钱一年?怎么买最划算?

一、2022泰康惠嘉保重疾险保什么?

投保年龄:符合承保条件者

保障期间:与保险公司商定

缴费期间:与保险公司商定

等待期:90天

免责条款:9条

重大疾病保险金:保障120种重疾,赔付1次,给付100%基本保额

身故保险金:给付已交保费和现金价值max

“恶性肿瘤— —重度”关爱保险金(可选):可额外给付50%基本保额

保单权益权益:保单贷款、保险费自动垫交、减保、保障延长选择权

二、2022泰康惠嘉保重疾险怎么样?

1、责任简单

2022泰康惠嘉保重疾险是一款单次赔付的纯重疾险产品,虽然责任简单,但是这也让它更加适合用作加保,提升保额,或是和其他产品搭配投保。

2、癌症可额外赔

2022泰康惠嘉保重疾险可附加“恶性肿瘤— —重度”关爱保险金,一旦确诊癌症,即可在获赔重疾保险金的同时,额外获赔50%基本保额的癌症关爱金。

3、等待期短

2022泰康惠嘉保重疾险的等待期只有90天,相较于大部分180天等待期的重疾险,这个期限短了一半,对消费者来说更加友好。

4、保单权益实用

2022泰康惠嘉保重疾险有提供保单贷款、保险费自动垫交、减保、保障延长选择权等权益,其中保障延长选择权是比较特别的,在保单满5年,且被保险人转换时年龄不超过55周岁,的剩余保险期间不少于2个保单年度,同时尚未发生保险事故,且未发生因其他保险合同豁免保险费的情况下,可以申请将合同的现金价值全部或者部分转换为保险公司届时提供的终身重大疾病保险,实现保障延长权益。

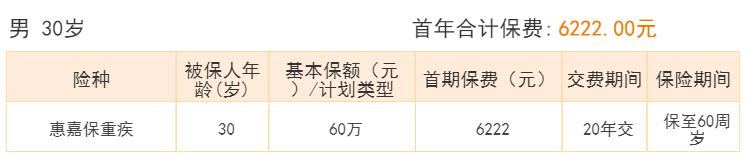

三、2022泰康惠嘉保重疾险多少钱一年?

我们以30岁男性投保为例,选择60万保额,附加可选责任,分20年交,保至60周岁,则首年所需保费为6222元。

通过这个投保方案,他能够获得的保障如下:

重大疾病保险(120种):60万

“恶性肿瘤— —重度”关爱保险金:30万

身故保险金:累计已交保费和被保人身故之日现金价值的较大者

保障延长选择权:在符合条款约定的情况下,可以将保单的现金价值全部或部分转为届时提供的终身重疾险。

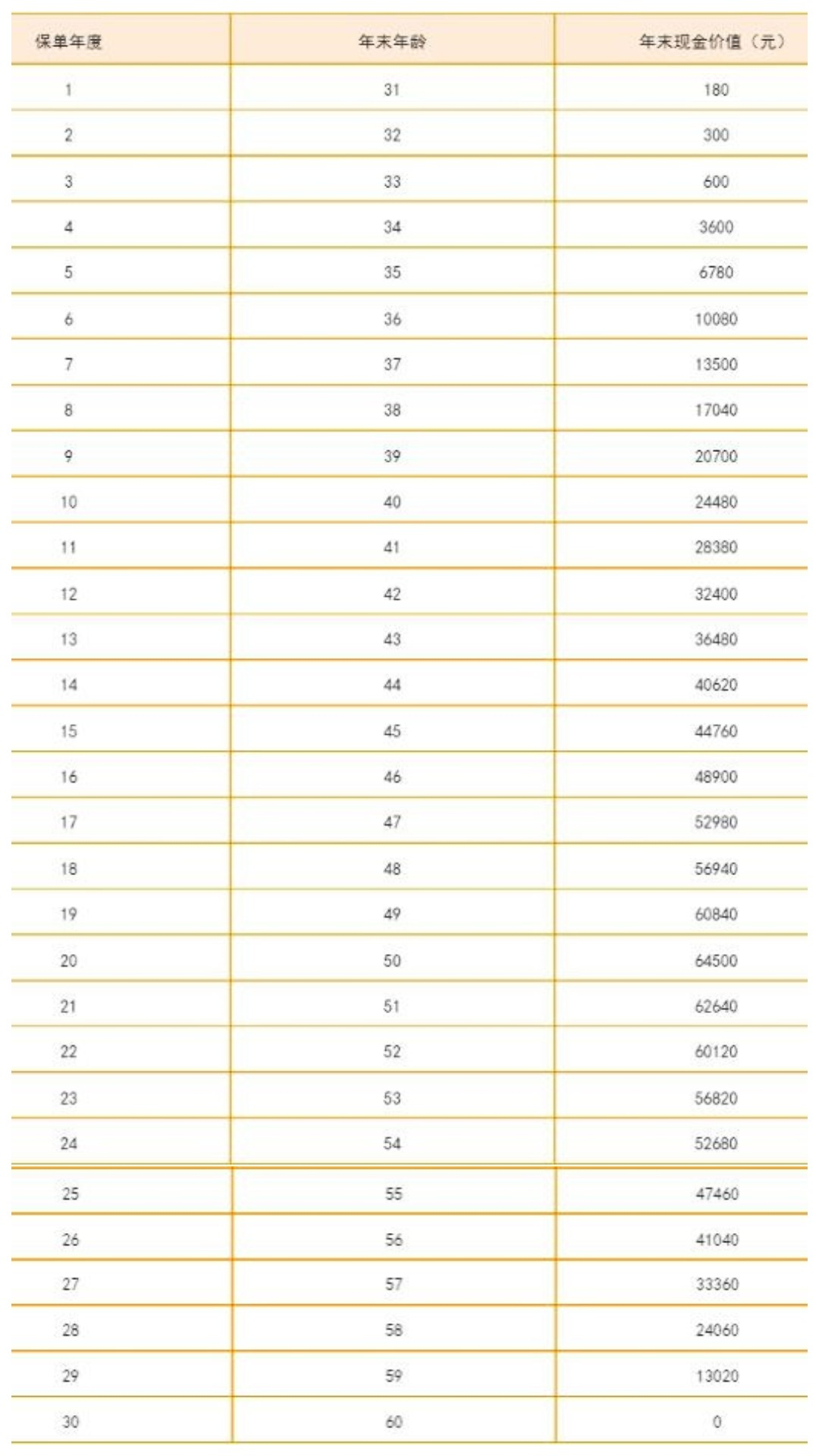

他的保单现金价值增长情况如下:

总的来说,作为一款单次赔付的纯重疾险产品,2022泰康惠嘉保重疾险并不适合单独投保,但是因为它的费率并不算特别高,因此非常适合想要做高保额的时候用来加保,而且它还有可以转换为终身重疾险的保障延长选择权,运用合理的话,完全可以在以此为加保重疾险之后,同时拥有至少2个终身重疾险的保障,这样的话还是比较划算的。

如果您对2022泰康惠嘉保重疾险感兴趣,可以在下方直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

相关内容

相关资讯

-

福州吴女士打算封包阳台,刚开始装修就被物业叫停

福州吴女士打算封包阳台,刚开始装修就被物业叫停福州的吴女士向FM全媒体《维权超给力》反映,她最近买了一套高层住宅,出于安全考虑,打算对外露的阳台进行封包。没想到物业竟然将她聘请的装修工人挡在了小区外,几次沟通都不了了之......

-

-

租赁公司发展,我国租赁行业的发展前景

租赁公司发展,我国租赁行业的发展前景今天给各位分享租赁公司发展的知识,其中也会对我国租赁行业的发展前景进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

-

派雅凯悦平开窗|游走于黑白之间,一种让家变美的秘诀

派雅凯悦平开窗|游走于黑白之间,一种让家变美的秘诀高级灰是一种不张扬的色彩,却总能演绎高雅与奢华的极致魅力。高级灰的高级不是因为灰,因为灰调带来的优雅,高贵,奢华。

-

科创板收盘播报科创50指数收跌089福昕软件较发行价上涨2966

科创板收盘播报科创50指数收跌089福昕软件较发行价上涨2966科创板收盘播报:科创50指数收跌0.89%福昕软件较发行价上涨29.66%科创50指数8日早间基本平开,指数在短暂冲高后震荡回落,午后盘中一度跌逾2%,此后大幅反弹,收盘前有所回

-

股票跌停第二天一定是低开吗股票跌停第二天一定是低开吗为什么

股票跌停第二天一定是低开吗股票跌停第二天一定是低开吗为什么本篇文章给大家谈谈股票跌停第二天一定是低开吗,以及股票跌停第二天一定是低开吗为什么对应的知识点,文章可能有点长,但是希望大家可以阅读完,增长自己的知识,最重要的是希望对各位有所帮助,可以解决了您的问题,不要忘

-

.jpg) 湖南郴电国际发展股份有限公司(郴电国际属于什么单位)

湖南郴电国际发展股份有限公司(郴电国际属于什么单位)各位老铁们,大家好,今天由我来为大家分享湖南郴电国际发展股份有限公司,以及郴电国际属于什么单位的相关问题知识,希望对大家有所帮助。如果可以帮助到大家,还望关注

实时快讯

-

3周前长生股份股票代码长生股份股票代码多少

-

3周前长生生物股票长生生物股票代码

-

3周前银行理财有哪些银行理财有哪些风险

-

3周前银行理财提前终止银行理财提前终止的原因

-

3周前银行理财投信托银行理财投信托